Zhuochuang Yu ying信息分析师,吴吉登,Yu Hui,Ma Yan,Guo Weiling

[简介]液化天然气的国内市场在2025年上半年显示出普遍的下降趋势。与原油的一般运营与供应需求,全国平民和后造成趋势之间的一般运作之间的差异背景相反。四月份中国和美国之间的相互关税以及6月的国际原油冲突曾经在 - 萨莱斯之后的国家和以太分别造成了短期的利润,但很难控制下降的季节。预计市场将首先增加,然后在今年晚些时候下降。从第三季度到第四季度开始的私人需求和国家往返的预期反弹可能会导致价格上涨。但是,预计价格将波动并跌至第四季度,在供求矛盾的局限性和疲软的局限性下原油的ER趋势。

1。国际波动以及供应变化的液化天然气市场在上半年的性能下降

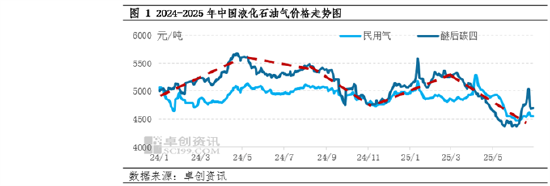

在2025年上半年,全国液化天然气市场总体上显示出下降趋势。从2025年1月到6月,私人国内天然气的平均价格为4,833元/吨,降低了前一年的84元/吨,低于1.71%。高价出现在4月7日的5,275元/吨,而低价为6月10日的4,466元/吨,高价与低价之间的差额为809元/吨。从2025年1月到6月,Ether C4之后的全国平均价格为4,947元/吨,降低了6.02%,前一年317元/吨。高价出现在1月13日的5,574元/吨,而低价出现在5月19日的4,372元/吨,高价与低价之间的差额为1.202元/吨。

关于民事g随着年初国际石油价格上涨,运营商关心提供当地炼油厂。结合春节前的补充支持,私人汽油价格在短时间内上涨。但是,最近原油的积极消息消失了,市场的感觉冷却,购买企业家的购买进展减慢,市场增加和崩溃,下降。在2月和3月,CP价格的操纵和原油整合薄弱,因此对国际市场的支持有限,最终需求较弱,炼油厂是Xula维护季节的开始。大多数运营商都有等待的态度,这导致了民用天然气市场停滞且相对稳定的趋势。在4月初,随着共同习俗政策的实施,利率的问题表达了对未来进口天然气供应的担忧。此外,美国商品进入C的可能性很低由于关税问题引起的HINA引起了中东购买国家公司的购买,并且市场大幅增长,迅速地增加,随着进口成本的增加,市场达到了一年中的最高点。但是,由于对平民的一般需求不足,终端加油站要消耗。同时,由于原油的价格最低以及在国内精炼,销售和维护结束时,私人汽油价格连续两个月下降了,而Prices在6月初下降。在6月中旬或末期,中东的地缘政治风险增加,大大提高原油价格,促进国际液化天然气价格并促进国家土木工程天然气市场。

关于1月以太之后C4的C4,山东的当地原油供应在将来给运营商带来了对石油市场的明显感受,超过一天的EX-C4市场超过250元/响应NS。但是,市场需求低于预期,有利的支持不足,而且价格很快下降。 2月,山东的几家炼油厂被关闭以进行维护,这导致C4后市场供应减少。这鼓励了碳含碳后全国价格的总体上涨,但是下游双重原油原材料的低趋势避免了价格后的反弹。在整体影响下,EETH后C4市场在2月波动和运营稳定。从3月到5月,下游烷基化由石油产品行业链中的渗透压主导。同时,加强石油价格的国际波动削弱了对烷基化的深度加工产品的需求,重量设备中的负载减少以及市场获取的感觉继续下降,这一价格中心是一个又一个又一个又一遍地移动的价格中心,这会导致更大的集成。与私人汽油。 6月,中东的地缘政治风险增加,石油价格继续上涨,在石油市场背后创造了关键的驱动力。然后将其发送到Mprima Ator的气体边缘。以太之后的C4价格为300元或大量向上趋势,这在上一周内已上涨。但是,由于中东的情况冷却,价格在本月底再次下跌。

2。冲动因素分析:国际原油,冷冻国外市场,国家供应和需求价格共同波动

国际动荡状况导致短期价格波动

能源价格在2025年上半年通常很弱,随着宏风险的加强,供求模式的演变加速了压力下能量产品的价格。国际原油在第一季度急剧下降,显示了第二季度俄罗斯山市场。 4月,Integ实施了特朗普的Al相互关税,而Inopec的增加导致石油价格在4月和5月初两次降至55美元/桶(WTI)范围的低端。此外,伊朗和以色列之间的强化冲突在6月引起了巨大的起伏。

在2025年上半年,沙特阿拉伯CP总体上显示出下降的趋势。 20025年1月至2025年6月,沙特CP的平均丙烷价格为每吨美元,比上一年增长1.15%,而平均丁烷价格下跌了前一年的12美元/吨,低于1.96%。第一季度的趋势与近年来没有很大不同。在供求的缓慢方面,CP价格显示出下降趋势。在第二季度,关税政策和地缘政治风险经常波动,CP参考价格较弱。但是,随着中国和蒂托联合会之间商业改善的发酵以及商业活动的增加,中国我Rchants将注意力转移到中东市场上,并谈判将折扣保持在很高的水平,进口成本将相对强大,从而为国家私人市场提供了最终的支持。

一旦国家和以太之后的短期价格上涨,中国和美国在6月的巨大国际原油冲突中实施了相互关税,但最终恢复了市场的供应和需求。随着国际原油业务的背景以及供应与需求之间的差异,民族平民和钟楼后倾向都很弱。

在供应和需求之间不一致的情况下,液化气体基地出现了逐渐的不一致。

在2025年上半年,供求中供求的矛盾以及中性液化气体的福利压力继续被强调。高级2025年估计的国内液化天然气供应在半年期间为38,0.736亿吨,估计需求为375.639亿吨。在2025年上半年,内部市场供应相对较慢,需求性能不可能。同时,国际市场业绩不令人满意,国际市场价格相对较高。中国贸易战在四月爆发。后期有些轻松,但对美国的资源保持了10%的关税。中东的资源有机会培养它们。价格增加了国家进口资源成本,但是中东的局势随后将恶化,进一步增加了国家进口商的成本。对国家燃烧的需求,丁烷资源的增加,石油市场需求减速以及国家丙烯价格的持续下跌加剧了国家液化天然气市场矛盾的矛盾。

来自供应和需求表的观点,库存的减少似乎首先是首先,然后增加,最重要的调整是进口量的变化。随着国家PDH设备在2025年继续增长,国际市场价格相对较高,未来对年初的市场预期不好,并且对终端供应的热情是平均水平。因此,在较低的利润和需求的双重影响下,终端采购是平均水平,一般国内市场显示出死亡的明显趋势。转折点发生在四月。 4月4日,中国针对美国采取了新的措施。这场商业战争加剧了,对5月13日之后到海岸的美国资源征收关税。为了避免关税的影响,中国进口商加强了其全球资源的收购。 4月和5月的进口将大大增加。在此期间,一些主要NATI的维护量Onal炼油厂下降了,但是随着需求的下降,整个国内库存进入了积累阶段,进一步强调了供应的加强和需求的矛盾。

3。市场的未来预测:供求统治着液化气体的趋势,预计将在第一次增加后下降

在观察今年下半年时,国家液化的天然气价格可能会受到供求基础变化的影响,例如由国际原油和国际冷冻商品的外国市场价格变化所驱动的ctor,我们希望一般的绩效在首次提高后会提高。

需求和供应期望:国内液化天然气市场的供应增加将大于最大需求

2025年下半年,液化天然气市场供应的预期增加大于需求的增加,并进行了估计在国内液化天然气中,液化天然气的总供应为388.826亿吨,总需求的估计为376亿吨。

从供应的角度来看:关于国家生产,炼油厂的维护在下半年下降,初始阶段团队的关闭逐渐逐渐恢复了工作。此外,仍在生产上推出新的能力,并且下游的化学需求仍在快速增长的时期。上述因素促进了液化气体的国内生产逐渐增加。从进口的角度来看,基于地缘政治风险的不确定性和中国裔美国人谈判的未知方向,市场份额的风险仍然相对较高。与上半年相比,下半年的进口可能会增加,但增加可能相对有限。

从需求的角度来看,燃烧需求将在一定程度上增加,由于市场逐渐进入下半年的旺季,但在全年中,国家燃烧的需求仍在渠道中降低,需求的总体增长可能非常有限。至于化学工业,下半年可能有非常有限的设备可生产。预计一些PDH设备仍将在今年晚些时候发生,但是设备的利润甚至在恶化,国际情况的动荡大大提高了国家进口成本,并大大延迟了国家PDH设备的生产进展。今年年底,预计只有一两个设备可生产。此外,从国内乙烯设备中转移乙烷仍在继续。在今年的上半年,氟乙烯装置的转换开始转换乙烯装置的原材料。此外,由于Li的价格相对较高Quef燃气,一些乙烯设备已适度变为其他原材料。因此,预计化学需求不会在一年中明显增加。

国际对原油的期望:预计国际原油将显示出首次增长后趋于下降的趋势

预计国际原油将显示出一种趋势,因为它在2025年下半年首次提高以来会下降。在2025年下半年,石油市场将面临关税风险,降低宏观利率的降低,欧佩克的产量必须注意一些重要的政策,在高季期间需求满意度。由于美国经济的“软着陆”以及欧佩克作为参考情景的加速生产,采用过多供应原油供应的观点,可以控制超过财务和地缘政治期望的风险事件。在高赛季的支持下,第三季度仍然可能面对意义Icant Persperea对第四季度股票积累的积累,而且价格的总体下降趋势保持不变。

液化气体趋势的期望:液化气体市场的趋势可能会在首次上升然后下降时出现

2025年下半年,液化天然气市场的全国趋势可能是首先增加然后下降的一般趋势。全国液化的天然气价格是由供求为重要因素的变化引起的,国际原油和国际冷冻商品的国外市场价格的变化与变化相辅相成。

随着许可气体燃烧需求进入低季的过渡阶段,预计公民将在第四季度初波动并增加房间,而在第四季度第四季度和下半场的下半场,Fluctuacioneit相对较弱。在短期内,有很多不确定的在国际市场上,国际原油和冷冻国际产品的外国价格广泛波动。但是,国内市场受到炼油厂中液化天然气供应的限制以及夏季最终需求的持续减弱。市场供求游戏占主导地位,预计将保持低成本的合并模式。市场可能会导致一个转折点,以促进随后供应的热情,等待“黄金9月和十月的黄金”中需求的恢复。但是,随着最大市场季节的积极变化被消化,第四季度的趋势可能会弱波动。

就以太碳而言,最初增长后的一年晚些时候,市场需求将下降,但是Eeth的海报碳市场价格的重心将在最初提高后下降。总结中对汽油需求的略有改善R,随着居民的自动旅行的增加,空调油的最大使用以及在当日部长和PREPIMO节之前的库存准备,从市场上衍生的市场市场需求也有所增加,Ether 4后的碳需求在深入处理中也有所增加。 ASE预计Tel Carbon 4波动的价格在第三季度上涨。但是,第四季度的假期将会更少,对国际原油趋势的期望将较低,这将导致对石油衍生产品的需求较低,并且在以太币可能会爆发和下降之后,这四个碳市场的价格。

根据整体故障,液化气体的国内市场可能来自2025年下半年的频道,第二和第三季度结束可能是市场触及和弹跳的点。但是,供求游戏可能会限制3月KET再次趋势。根据Zhuochuang的信息,估计2025年下半年的平均民用天然气为4,773元/吨,估计碳4后以太币后的碳4平均价格为4,901元/吨,低于2025年上半年的平均重心。在7月份,可在7月份出现在4.6600 YUAUNES/TON的7月份。 9月,4月以太碳的平均价格较高,估计价值为5,000元/吨。低值可能发生在12月,估计为4,780元/吨。

官方NINA Finance帐户

ISCanar QR码在最新信息和财务视频后24小时关注更多粉丝(Sinafinance)以及流离失所报告

Zhuochuang Yu ying信息分析师,吴吉登,Yu Hui,Ma Yan,Guo Weiling

[简介]液化天然气的国内市场在2025年上半年显示出普遍的下降趋势。与原油的一般运营与供应需求,全国平民和后造成趋势之间的一般运作之间的差异背景相反。四月份中国和美国之间的相互关税以及6月的国际原油冲突曾经在 - 萨莱斯之后的国家和以太分别造成了短期的利润,但很难控制下降的季节。预计市场将首先增加,然后在今年晚些时候下降。从第三季度到第四季度开始的私人需求和国家往返的预期反弹可能会导致价格上涨。但是,预计价格将波动并跌至第四季度,在供求矛盾的局限性和疲软的局限性下原油的ER趋势。

1。国际波动以及供应变化的液化天然气市场在上半年的性能下降

在2025年上半年,全国液化天然气市场总体上显示出下降趋势。从2025年1月到6月,私人国内天然气的平均价格为4,833元/吨,降低了前一年的84元/吨,低于1.71%。高价出现在4月7日的5,275元/吨,而低价为6月10日的4,466元/吨,高价与低价之间的差额为809元/吨。从2025年1月到6月,Ether C4之后的全国平均价格为4,947元/吨,降低了6.02%,前一年317元/吨。高价出现在1月13日的5,574元/吨,而低价出现在5月19日的4,372元/吨,高价与低价之间的差额为1.202元/吨。

关于民事g随着年初国际石油价格上涨,运营商关心提供当地炼油厂。结合春节前的补充支持,私人汽油价格在短时间内上涨。但是,最近原油的积极消息消失了,市场的感觉冷却,购买企业家的购买进展减慢,市场增加和崩溃,下降。在2月和3月,CP价格的操纵和原油整合薄弱,因此对国际市场的支持有限,最终需求较弱,炼油厂是Xula维护季节的开始。大多数运营商都有等待的态度,这导致了民用天然气市场停滞且相对稳定的趋势。在4月初,随着共同习俗政策的实施,利率的问题表达了对未来进口天然气供应的担忧。此外,美国商品进入C的可能性很低由于关税问题引起的HINA引起了中东购买国家公司的购买,并且市场大幅增长,迅速地增加,随着进口成本的增加,市场达到了一年中的最高点。但是,由于对平民的一般需求不足,终端加油站要消耗。同时,由于原油的价格最低以及在国内精炼,销售和维护结束时,私人汽油价格连续两个月下降了,而Prices在6月初下降。在6月中旬或末期,中东的地缘政治风险增加,大大提高原油价格,促进国际液化天然气价格并促进国家土木工程天然气市场。

关于1月以太之后C4的C4,山东的当地原油供应在将来给运营商带来了对石油市场的明显感受,超过一天的EX-C4市场超过250元/响应NS。但是,市场需求低于预期,有利的支持不足,而且价格很快下降。 2月,山东的几家炼油厂被关闭以进行维护,这导致C4后市场供应减少。这鼓励了碳含碳后全国价格的总体上涨,但是下游双重原油原材料的低趋势避免了价格后的反弹。在整体影响下,EETH后C4市场在2月波动和运营稳定。从3月到5月,下游烷基化由石油产品行业链中的渗透压主导。同时,加强石油价格的国际波动削弱了对烷基化的深度加工产品的需求,重量设备中的负载减少以及市场获取的感觉继续下降,这一价格中心是一个又一个又一个又一遍地移动的价格中心,这会导致更大的集成。与私人汽油。 6月,中东的地缘政治风险增加,石油价格继续上涨,在石油市场背后创造了关键的驱动力。然后将其发送到Mprima Ator的气体边缘。以太之后的C4价格为300元或大量向上趋势,这在上一周内已上涨。但是,由于中东的情况冷却,价格在本月底再次下跌。

2。冲动因素分析:国际原油,冷冻国外市场,国家供应和需求价格共同波动

国际动荡状况导致短期价格波动

能源价格在2025年上半年通常很弱,随着宏风险的加强,供求模式的演变加速了压力下能量产品的价格。国际原油在第一季度急剧下降,显示了第二季度俄罗斯山市场。 4月,Integ实施了特朗普的Al相互关税,而Inopec的增加导致石油价格在4月和5月初两次降至55美元/桶(WTI)范围的低端。此外,伊朗和以色列之间的强化冲突在6月引起了巨大的起伏。

在2025年上半年,沙特阿拉伯CP总体上显示出下降的趋势。 20025年1月至2025年6月,沙特CP的平均丙烷价格为每吨美元,比上一年增长1.15%,而平均丁烷价格下跌了前一年的12美元/吨,低于1.96%。第一季度的趋势与近年来没有很大不同。在供求的缓慢方面,CP价格显示出下降趋势。在第二季度,关税政策和地缘政治风险经常波动,CP参考价格较弱。但是,随着中国和蒂托联合会之间商业改善的发酵以及商业活动的增加,中国我Rchants将注意力转移到中东市场上,并谈判将折扣保持在很高的水平,进口成本将相对强大,从而为国家私人市场提供了最终的支持。

一旦国家和以太之后的短期价格上涨,中国和美国在6月的巨大国际原油冲突中实施了相互关税,但最终恢复了市场的供应和需求。随着国际原油业务的背景以及供应与需求之间的差异,民族平民和钟楼后倾向都很弱。

在供应和需求之间不一致的情况下,液化气体基地出现了逐渐的不一致。

在2025年上半年,供求中供求的矛盾以及中性液化气体的福利压力继续被强调。高级2025年估计的国内液化天然气供应在半年期间为38,0.736亿吨,估计需求为375.639亿吨。在2025年上半年,内部市场供应相对较慢,需求性能不可能。同时,国际市场业绩不令人满意,国际市场价格相对较高。中国贸易战在四月爆发。后期有些轻松,但对美国的资源保持了10%的关税。中东的资源有机会培养它们。价格增加了国家进口资源成本,但是中东的局势随后将恶化,进一步增加了国家进口商的成本。对国家燃烧的需求,丁烷资源的增加,石油市场需求减速以及国家丙烯价格的持续下跌加剧了国家液化天然气市场矛盾的矛盾。

来自供应和需求表的观点,库存的减少似乎首先是首先,然后增加,最重要的调整是进口量的变化。随着国家PDH设备在2025年继续增长,国际市场价格相对较高,未来对年初的市场预期不好,并且对终端供应的热情是平均水平。因此,在较低的利润和需求的双重影响下,终端采购是平均水平,一般国内市场显示出死亡的明显趋势。转折点发生在四月。 4月4日,中国针对美国采取了新的措施。这场商业战争加剧了,对5月13日之后到海岸的美国资源征收关税。为了避免关税的影响,中国进口商加强了其全球资源的收购。 4月和5月的进口将大大增加。在此期间,一些主要NATI的维护量Onal炼油厂下降了,但是随着需求的下降,整个国内库存进入了积累阶段,进一步强调了供应的加强和需求的矛盾。

3。市场的未来预测:供求统治着液化气体的趋势,预计将在第一次增加后下降

在观察今年下半年时,国家液化的天然气价格可能会受到供求基础变化的影响,例如由国际原油和国际冷冻商品的外国市场价格变化所驱动的ctor,我们希望一般的绩效在首次提高后会提高。

需求和供应期望:国内液化天然气市场的供应增加将大于最大需求

2025年下半年,液化天然气市场供应的预期增加大于需求的增加,并进行了估计在国内液化天然气中,液化天然气的总供应为388.826亿吨,总需求的估计为376亿吨。

从供应的角度来看:关于国家生产,炼油厂的维护在下半年下降,初始阶段团队的关闭逐渐逐渐恢复了工作。此外,仍在生产上推出新的能力,并且下游的化学需求仍在快速增长的时期。上述因素促进了液化气体的国内生产逐渐增加。从进口的角度来看,基于地缘政治风险的不确定性和中国裔美国人谈判的未知方向,市场份额的风险仍然相对较高。与上半年相比,下半年的进口可能会增加,但增加可能相对有限。

从需求的角度来看,燃烧需求将在一定程度上增加,由于市场逐渐进入下半年的旺季,但在全年中,国家燃烧的需求仍在渠道中降低,需求的总体增长可能非常有限。至于化学工业,下半年可能有非常有限的设备可生产。预计一些PDH设备仍将在今年晚些时候发生,但是设备的利润甚至在恶化,国际情况的动荡大大提高了国家进口成本,并大大延迟了国家PDH设备的生产进展。今年年底,预计只有一两个设备可生产。此外,从国内乙烯设备中转移乙烷仍在继续。在今年的上半年,氟乙烯装置的转换开始转换乙烯装置的原材料。此外,由于Li的价格相对较高Quef燃气,一些乙烯设备已适度变为其他原材料。因此,预计化学需求不会在一年中明显增加。

国际对原油的期望:预计国际原油将显示出首次增长后趋于下降的趋势

预计国际原油将显示出一种趋势,因为它在2025年下半年首次提高以来会下降。在2025年下半年,石油市场将面临关税风险,降低宏观利率的降低,欧佩克的产量必须注意一些重要的政策,在高季期间需求满意度。由于美国经济的“软着陆”以及欧佩克作为参考情景的加速生产,采用过多供应原油供应的观点,可以控制超过财务和地缘政治期望的风险事件。在高赛季的支持下,第三季度仍然可能面对意义Icant Persperea对第四季度股票积累的积累,而且价格的总体下降趋势保持不变。

液化气体趋势的期望:液化气体市场的趋势可能会在首次上升然后下降时出现

2025年下半年,液化天然气市场的全国趋势可能是首先增加然后下降的一般趋势。全国液化的天然气价格是由供求为重要因素的变化引起的,国际原油和国际冷冻商品的国外市场价格的变化与变化相辅相成。

随着许可气体燃烧需求进入低季的过渡阶段,预计公民将在第四季度初波动并增加房间,而在第四季度第四季度和下半场的下半场,Fluctuacioneit相对较弱。在短期内,有很多不确定的在国际市场上,国际原油和冷冻国际产品的外国价格广泛波动。但是,国内市场受到炼油厂中液化天然气供应的限制以及夏季最终需求的持续减弱。市场供求游戏占主导地位,预计将保持低成本的合并模式。市场可能会导致一个转折点,以促进随后供应的热情,等待“黄金9月和十月的黄金”中需求的恢复。但是,随着最大市场季节的积极变化被消化,第四季度的趋势可能会弱波动。

就以太碳而言,最初增长后的一年晚些时候,市场需求将下降,但是Eeth的海报碳市场价格的重心将在最初提高后下降。总结中对汽油需求的略有改善R,随着居民的自动旅行的增加,空调油的最大使用以及在当日部长和PREPIMO节之前的库存准备,从市场上衍生的市场市场需求也有所增加,Ether 4后的碳需求在深入处理中也有所增加。 ASE预计Tel Carbon 4波动的价格在第三季度上涨。但是,第四季度的假期将会更少,对国际原油趋势的期望将较低,这将导致对石油衍生产品的需求较低,并且在以太币可能会爆发和下降之后,这四个碳市场的价格。

根据整体故障,液化气体的国内市场可能来自2025年下半年的频道,第二和第三季度结束可能是市场触及和弹跳的点。但是,供求游戏可能会限制3月KET再次趋势。根据Zhuochuang的信息,估计2025年下半年的平均民用天然气为4,773元/吨,估计碳4后以太币后的碳4平均价格为4,901元/吨,低于2025年上半年的平均重心。在7月份,可在7月份出现在4.6600 YUAUNES/TON的7月份。 9月,4月以太碳的平均价格较高,估计价值为5,000元/吨。低值可能发生在12月,估计为4,780元/吨。

官方NINA Finance帐户

ISCanar QR码在最新信息和财务视频后24小时关注更多粉丝(Sinafinance)以及流离失所报告

AG旗舰厅官方网站_ag旗舰厅在线官方网站

客服热线:400-123-4567

邮箱:admin@baidu.com

地址:广东省广州市天河区88号